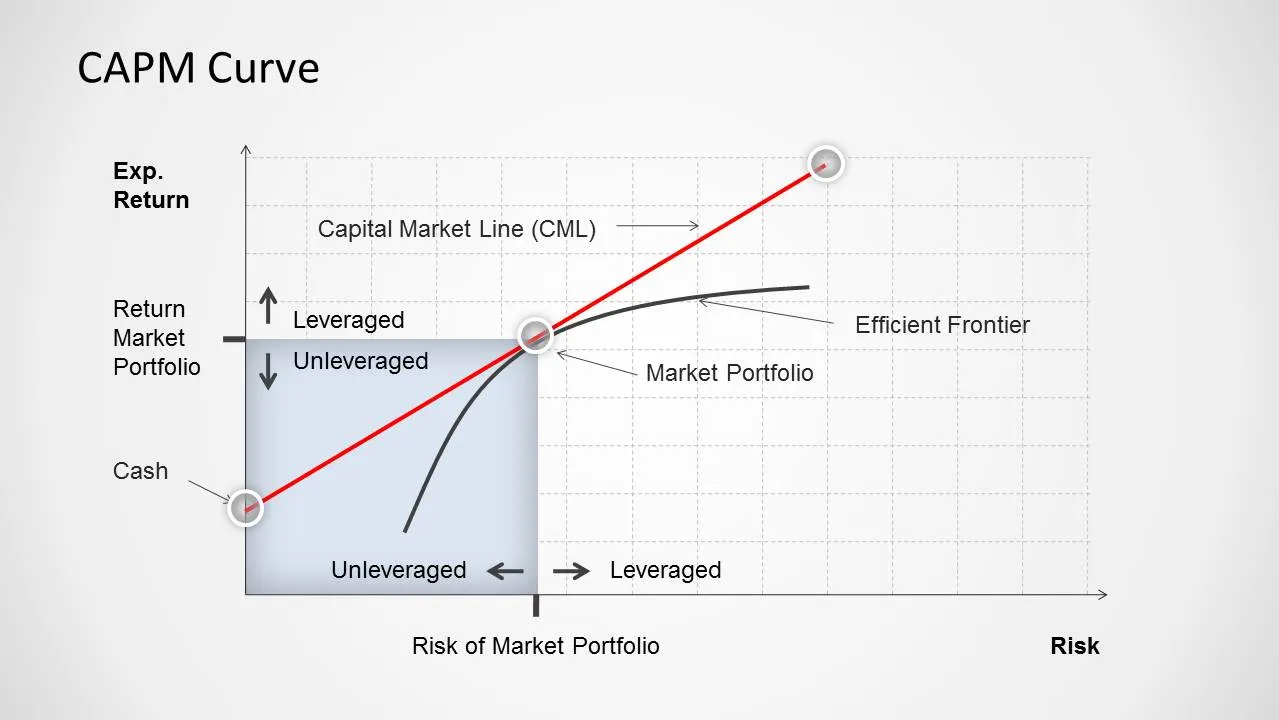

📈 El modelo de valoración de activos financieros (CAPM) conecta el riesgo sistemático con el rendimiento esperado de un activo. Nos permite responder a una pregunta clave:

¿cuánto retorno debería exigir un inversor por asumir determinado nivel de riesgo?

📐 La fórmula del CAPM

El modelo CAPM (Capital Asset Pricing Model) propone que:

$$ \text{R}_i = R_f + \beta_i (R_m - R_f) $$

Donde:

- ( $R_i$ ) = Rendimiento esperado del activo

- ( $R_f$ ) = Tasa libre de riesgo (por ejemplo, bonos del Tesoro)

- ( $\beta_i$ ) = Beta del activo (sensibilidad al mercado)

- ( $R_m$ ) = Rendimiento esperado del mercado

- ( $(R_m - R_f)$ ) = Prima de riesgo del mercado

🔍 ¿Qué representa esta fórmula?

- ( $R_f$ ): es lo mínimo que deberías ganar por no tomar riesgos (un rendimiento seguro).

- ( $\beta_i$ ): mide cuánto se mueve el activo respecto al mercado (si ( \beta = 1 ), se mueve igual).

- ( $(R_m - R_f)$ ): es la recompensa por tomar riesgo de mercado.

- El producto ( $\beta_i \cdot (R_m - R_f)$ ) es el exceso de retorno que el activo debería ofrecer por su nivel de riesgo.

📊 Ejemplo numérico

Supongamos:

- ( $R_f = 3%$ )

- ( $R_m = 9%$ )

- Una acción tiene ( $\beta = 1.2$ )

Entonces:

$$ R_i = 3% + 1.2 \cdot (9% - 3%) = 3% + 7.2% = 10.2% $$

El inversor debería esperar un retorno del 10.2% anual por invertir en ese activo, dado su nivel de riesgo.

🧠 ¿Qué implica el CAPM?

- El rendimiento esperado depende solo del riesgo sistemático (beta).

- El riesgo no sistemático no se remunera: se supone que el inversor lo elimina vía diversificación.

- Cuanto mayor sea la beta, mayor debe ser el retorno exigido.

- Los activos con beta negativa pueden incluso actuar como protección ante caídas del mercado.

📉 Limitaciones del modelo

🛠️ Aunque útil, el CAPM es un modelo simplificado. Algunas críticas frecuentes:

- Supone mercados eficientes y sin fricciones.

- Supone que todos los inversores tienen acceso a la misma información.

- No considera otros factores de riesgo (tamaño de empresa, momentum, etc.).

- A veces la beta histórica no refleja el riesgo futuro.

🔗 Relación con lo anterior

El CAPM formaliza una idea clave:

Sólo el riesgo sistemático es compensado con retorno.

Lo demás… es riesgo asumido sin recompensa.